Im Januar habe ich eine neue Plattform in mein P2P Investment-Setup aufgenommen: Monefit SmartSaver*. Anfangs war ich noch in der Beobachterrolle, aber inzwischen ist klar:

Monefit ist für mich keine kurzfristige Zwischenlösung, sondern wird ein dauerhafter Bestandteil meiner P2P-Strategie.

Ich baue mir damit bewusst einen weiteren stabilen Einkommensbaustein auf.

Mein P2P-Portfolio bekommt eine neue Struktur

Über die letzten Jahre ist mein P2P*-Bereich stetig gewachsen. Dabei verfolge ich schon lange ein klares Prinzip:

Ich verteile mein Kapital auf mehrere Plattformen, um das Risiko zu streuen.

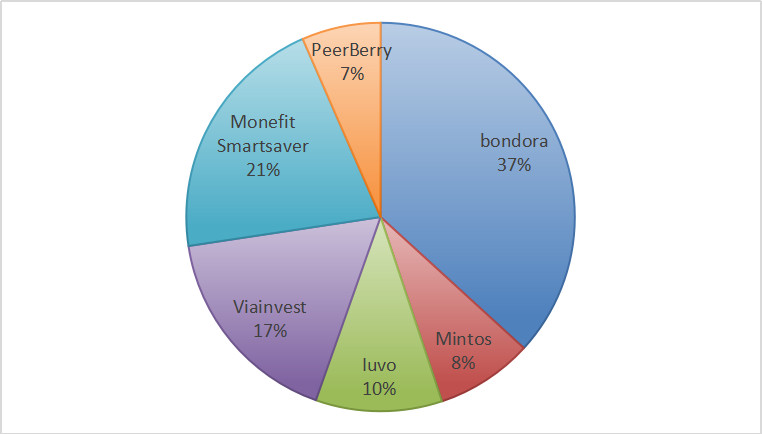

Aktuell sieht meine Gewichtung ungefähr so aus:

- Bondora – größter Anteil

- Monefit SmartSaver – bereits einer der größeren Bausteine

- Viainvest

- Iuvo

- Mintos

- PeerBerry

Damit ist Monefit nicht nur „ein Test“, sondern direkt im oberen Mittelfeld meiner Verteilung gelandet. Das zeigt ziemlich gut, welches Vertrauen ich der Plattform aktuell entgegenbringe – natürlich immer im Rahmen einer diversifizierten Strategie.

Warum ich Monefit langfristig einplane

Viele sehen SmartSaver als Alternative zum Tagesgeld oder als kurzfristige Parkmöglichkeit. Für mich erfüllt Monefit aber eine andere Rolle.

Ich nutze die Plattform als:

✔ Beständigen Cashflow-Baustein

✔ Ergänzung zu klassischen P2P-Marktplätzen

✔ Ruhigeren Gegenpol zu volatileren Investments

Während Plattformen wie Mintos oder PeerBerry stärker vom Kreditmarktplatz-Charakter geprägt sind, empfinde ich Monefit eher als strukturiertes, zentral gesteuertes Produkt. Das sorgt für eine andere Dynamik im Portfolio – und genau diese Mischung ist mir wichtig.

Ich möchte nicht nur verschiedene Kreditnehmer streuen, sondern auch verschiedene Plattformmodelle kombinieren.

Mein Zielbetrag: 4.000 € als erste Ausbaustufe

Aktuell arbeite ich darauf hin, bei Monefit zunächst die Zielmarke von 4.000 € zu erreichen. Das ist für mich eine sinnvolle erste Zielgröße innerhalb meines gesamten P2P-Kapitals.

Warum genau dieser Betrag?

- Groß genug, damit die Erträge spürbar sind

- Klein genug, um Klumpenrisiken zu vermeiden

- Passend zur aktuellen Gewichtung meiner Plattformen

Dieser Wert ist für mich keine starre Obergrenze, sondern ein Meilenstein. Wenn sich die Plattform langfristig weiterhin stabil entwickelt, kann ich mir durchaus vorstellen, den Anteil später noch zu erhöhen.

Bewusst nur das Hauptkonto

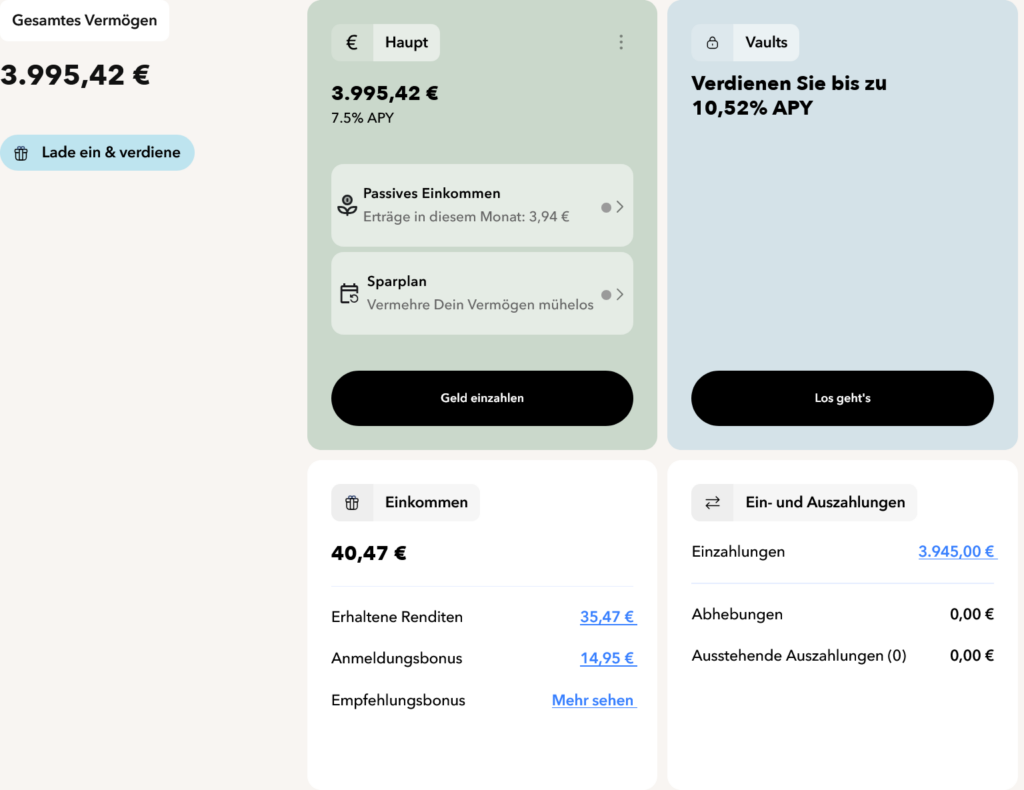

Monefit bietet neben dem Hauptkonto auch sogenannte Vaults mit höheren Zinssätzen an. Trotzdem nutze ich aktuell ausschließlich das Hauptkonto.

Der Grund ist einfach:

Ich möchte innerhalb meines P2P-Portfolios unterschiedliche Liquiditätsstufen behalten.

Way of the Wolf: Die Kunst der Überzeugung, des Einflusses und des Erfolgs

16,66 € (von 7. August 2026 01:38 GMT +02:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)Das Hauptkonto bietet mir:

- kontinuierliche Verzinsung

- Flexibilität bei Ein- und Auszahlungen

- eine klare, einfache Struktur

Die Vaults sind nicht ausgeschlossen – aber im Moment passt das Hauptkonto besser zu meiner Gesamtstrategie.

Die Rolle von Monefit im Vergleich zu meinen anderen Plattformen

Jede Plattform in meinem Portfolio erfüllt eine bestimmte Aufgabe:

Bondora ist mein großer, etablierter Cashflow-Anker.

Mintos steht für breite Streuung über viele Kreditgeber.

Iuvo und Viainvest liefern solide Rendite mit klaren Strukturen.

PeerBerry ist eine Beimischung für zusätzliche Diversifikation.

Und Monefit?

Monefit ist für mich der Baustein, der zwischen klassischem Marktplatz-P2P* und fest verzinstem Produkt steht. Dadurch entsteht eine zusätzliche Stabilität im Gesamtgefüge.

Ich diversifiziere also nicht nur über Länder und Kreditarten, sondern auch über Plattformlogiken.

Tägliche Erträge als stetiger Cashflow

Ein Aspekt, den ich besonders schätze, sind die regelmäßigen Ertragsgutschriften. Sie sorgen für einen konstanten Cashflow-Effekt innerhalb meines P2P-Portfolios.

Ich sehe das nicht als „schnelles Geld“, sondern als kontinuierlichen Strom kleiner Renditebausteine, die sich über die Zeit summieren. Genau diese ruhige Entwicklung ist es, die ich mit diesem Portfolio-Teil erreichen möchte.

Während Aktien schwanken und Kryptowerte stark ausschlagen können, läuft dieser Bereich vergleichsweise gleichmäßig im Hintergrund.

Risiko bleibt — Diversifikation ist der Schlüssel

So überzeugt ich aktuell vom Konzept bin: Ich vergesse nie, dass P2P*-Investments Unternehmens- und Plattformrisiken beinhalten. Monefit ist kein Bankkonto und kein garantiertes Produkt.

Genau deshalb ist es Teil eines breit gestreuten P2P-Mixes und nicht mein alleiniger Schwerpunkt. Keine Plattform bekommt bei mir eine übermäßige Dominanz – selbst wenn sie gut läuft.

Diversifikation ist für mich kein Schlagwort, sondern ein Sicherheitsmechanismus.

Mein Eindruck nach den ersten Wochen

Der Einstieg verlief reibungslos, die Plattform wirkt übersichtlich und technisch stabil. Die Abläufe sind klar, und alles funktioniert bisher so, wie ich es mir vorstelle.

Aber entscheidend ist für mich nicht der erste Monat – sondern die Entwicklung über Jahre. Vertrauen entsteht langsam. Deshalb baue ich meine Position Schritt für Schritt aus und beobachte genau, wie sich alles entwickelt.

Fazit: Monefit ist gekommen, um zu bleiben

Monefit SmartSaver ist für mich inzwischen:

➡️ Ein fester Bestandteil meines P2P-Portfolios

➡️ Ein stetiger Cashflow-Lieferant

➡️ Ein weiterer Baustein zur Risikostreuung über Plattformmodelle

Ich behandle Monefit nicht als Parkplatz, sondern als langfristigen Einkommensbaustein innerhalb meiner P2P*-Strategie.

Mit dem ersten Ziel von 4.000 €, klarem Fokus auf das Hauptkonto und einer durchdachten Gewichtung im Gesamtportfolio fühlt sich dieser Schritt genau richtig an.

Und wie immer gilt:

Ich investiere planvoll, diversifiziert und mit langem Atem.

Schreibe einen Kommentar