Der November 2025 war für mein P2P-Portfolio ein Monat, der auf den ersten Blick unspektakulär wirkte, bei genauerer Betrachtung jedoch einige spannende Entwicklungen offenbarte. Gerade in Zeiten, in denen die Finanzmärkte insgesamt eine gewisse Unsicherheit ausstrahlen, lohnt es sich, die Performance einzelner Plattformen und die Zusammensetzung des Portfolios genauer zu beleuchten. In diesem Bericht möchte ich nicht nur die reinen Zahlen darstellen, sondern auch meine Gedanken zu den aktuellen Trends im Bereich P2P Kredite teilen und einen Ausblick auf die kommenden Monate geben.

Überblick über das P2P Portfolio

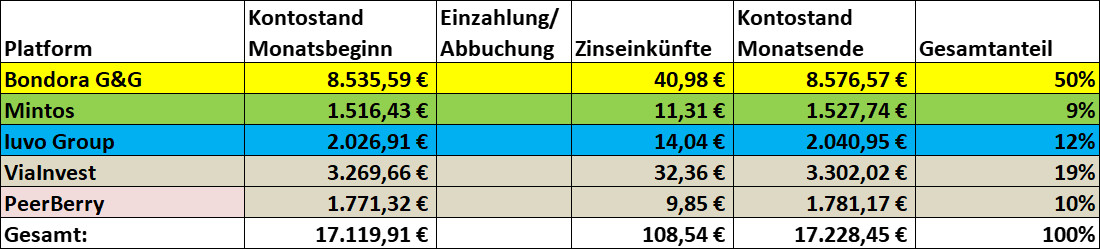

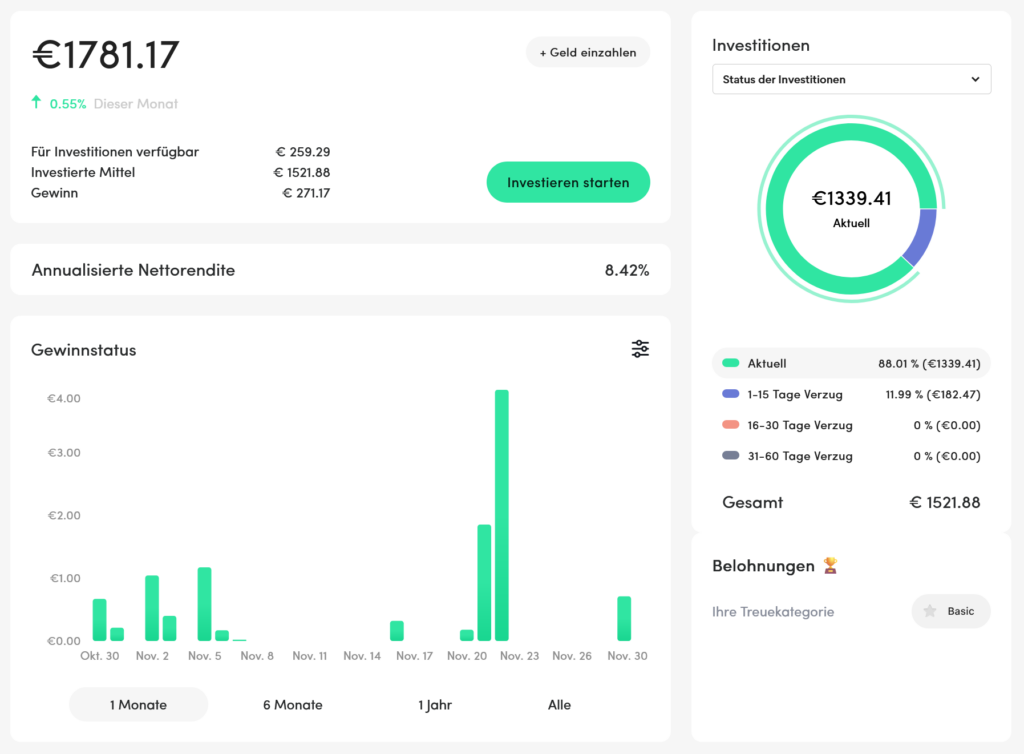

Mein Portfolio ist weiterhin breit diversifiziert. Ich investiere auf mehreren Plattformen, die unterschiedliche Kreditarten anbieten – von Konsumentenkrediten über Immobilienfinanzierungen bis hin zu kurzfristigen Geschäftskrediten. Im November habe ich keine größeren Umschichtungen vorgenommen, sondern die bestehenden Positionen laufen lassen.

Ich habe im November kein Geld von den Plattformen abgebucht und die Zinsen erstmal anlaufen lassen. Derzeit bin ich etwas über meinen Sollwert von 17.000 EUR, war aber noch ok ist. Ich plane die Zinseinkünfte im nächsten Monat umzuschichten.

Somit ergaben sich im November folgende Zinssätze.

- Bondora (Go & Grow): 6,00% Einschätzung: Als Tagesgeld-Erweiterung läuft das nach Plan; keine Bedenken.

- Iuvo: 7,45% → 8,76% Einschätzung: Deutlich besser. als im Vormonat Höhere Rückflüsse und eine stärkere Kreditvergabequalität haben spürbar beigetragen.

- Mintos: 8,11% → 9,46% Einschätzung: Rückzahlungstaktung war besser. Es gab auch wieder mehr P2P Kredite im höheren Zinssätzen.

- Viainvest: 11,61% → 12,73% Einschätzung: Top-Performer ohne Probleme, weiterer Renditeanstieg.

- PeerBerry: 9,72% → 6,98% Einschätzung: Auffälliger Rückgang. Das bremst den Gesamtwert. Hier habe ich immer und immer wieder Cashdrag.

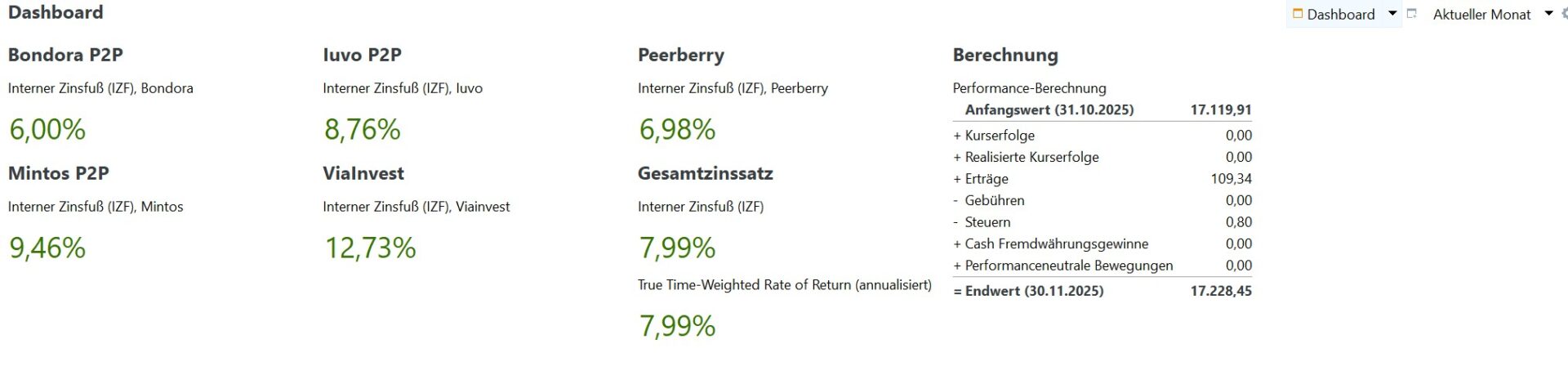

Bondora

Bondora nutze ich ausschließlich über Go & Grow, das ich als Erweiterung meines Tagesgeldkontos sehe. Die Rendite ist planbar, die Liquidität jederzeit gegeben, und die Bedienung ist denkbar einfach.

Im November lag der interne Zinsfuß bei 6,00 %, was meine Einschätzung bestätigt: Hier läuft alles nach Plan, ich habe keinerlei Bedenken. Für kurzfristige Rücklagen ist Go & Grow ideal, da ich jederzeit flexibel auf mein Guthaben zugreifen kann.

Ich habe hier keinerlei Bedenken und sehe Bondora Go & Grow als festen Bestandteil meiner Liquiditätsstrategie. Es ergänzt mein Tagesgeldkonto perfekt, indem es eine Balance zwischen Sicherheit und Ertrag schafft. Gerade in einem Umfeld, in dem klassische Banken kaum attraktive Konditionen bieten, ist diese Lösung für mich ein klarer Vorteil. Aktuell habe ich meinen Zielwert bei Bondora erreicht und werde nicht weiter aufstocken.

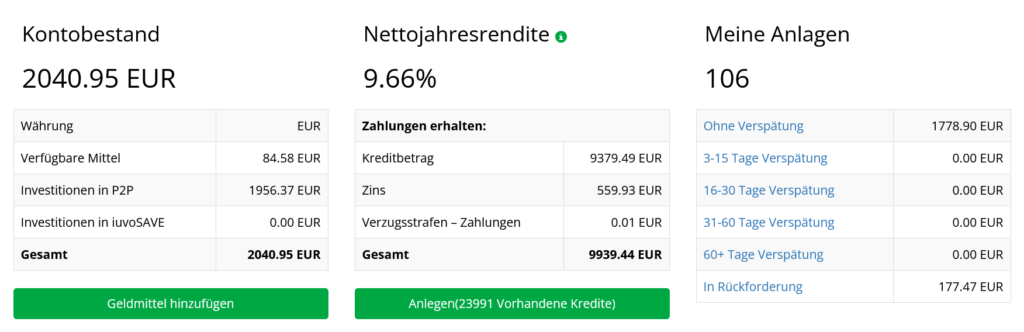

Iuvo Group

Bei Iuvo läuft es bisher wieder nach Plan. Es gibt wieder neue P2P* Kredite die meiner Strategie entsprechen und der Cashdrag hat sich hier reduziert. Ich überlege sogar hier noch etwas aufzustocken.

Bei der Rückholung der russischen Kredite gibt es bisher wie auch bei Mintos keinerlei Veränderung.

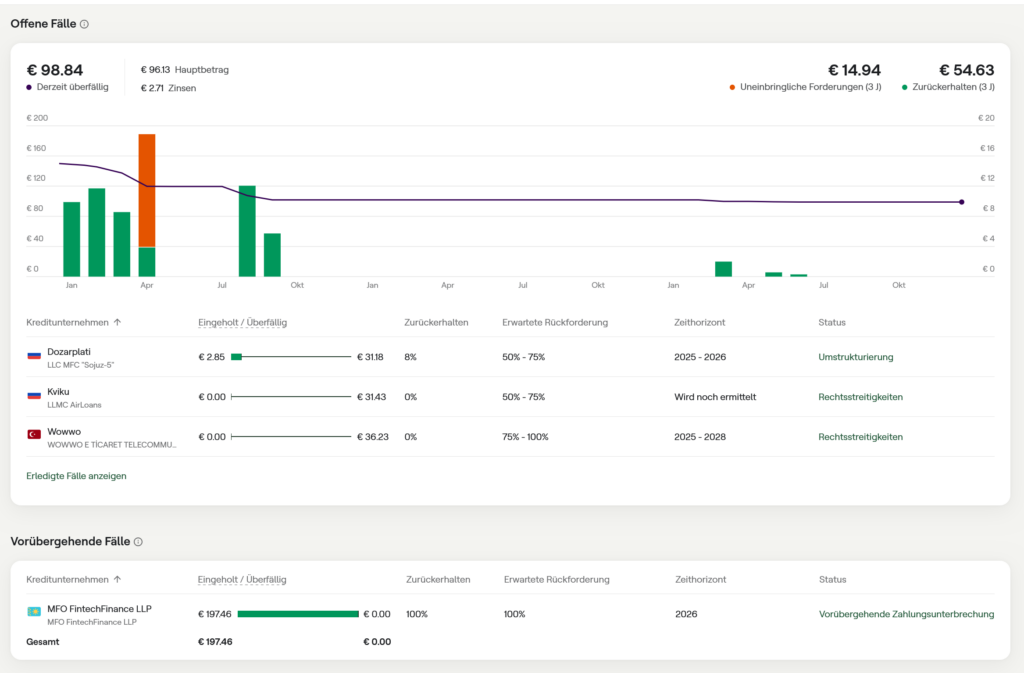

Mintos

Bei Mintos gab es bei den Rückholungen im letzten Monate wieder keine fortschritte zu verzeichnen.

Zusätzlich gab es noch vorübergehende Zahlungsverzögerungen bei MFO FintechFinance LLP.

Diese waren gegen Ende des Monats dann endlich erledigt.

Ich habe aktuell keine Pläne mein Investment bei Mintos weiter auszubauen, da ich immer weniger Kredite finde, die meiner Anlage entsprechen. Auch wenn der Zinssatz im letzten Monat bei mir gestiegen ist, habe ich zu wenig Diversifikation im Portfolio auf Mintos. Ich halte mich hier erstmal zurück und schaue was die nächsten Wochen neues auf den Marktplatz kommt.

ViaInvest

Viainvest war in der Vergangenheit ja immer mein Sorgenkind was die Erreichbarkeit der Plattform anging. Das Problem ist aber aus der Welt und seit einigen Monaten läuft es hier einwandfrei.

Ich habe auf ViaInvest bereits meinen Zielwert erreicht und werde nicht weiter aufstocken. Die angelaufenen Zinsen werden immer mal abgebucht und umgeschichtet. Es erscheinen auch immer wieder mehr P2P Kredite mit einem Zinssatz von 13%. Das Geschäft scheint zu laufen.

PeerBerry

Mein Sorgenkind bleibt weiterhin PeerBerry.

Lenovo IdeaPad Flex Convertible 5 Laptop | 14" WUXGA Display | AMD Ryzen 7 7730U | 16GB RAM | 512GB SSD | AMD Radeon Grafik | Windows 11 Home | QWERTZ | grau | 3 Monate Premium Care

6.116,44 HKD (von 19. März 2026 16:54 GMT +01:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)

Der AutoInvest scheint hier gefühlt nur noch ein mal pro Monat zu greifen. Ansonsten musste ich hier immer und immer wieder morgens Manuell schnell neu erschienene Kredite kaufen. Auf Dauer habe ich dazu keine Lust und werde das Investment auf der Plattform dementsprechend nach unten korrigieren.

Ausblick und nächste Schritte

Nach einem insgesamt sehr positiven November mit steigenden Renditen zeigt sich, dass mein P2P*-Portfolio auf einem stabilen Fundament steht. Dennoch möchte ich mich nicht auf den aktuellen Ergebnissen ausruhen. Um die Performance weiter zu optimieren, plane ich für das kommende Jahr gezielte Anpassungen:

- Aufnahme einer neuen P2P*-Plattform: Durch die Erweiterung meines Portfolios verspreche ich mir zusätzliche Diversifikation und die Chance auf höhere Renditen. Dabei werde ich sorgfältig prüfen, welche Anbieter sowohl transparente Strukturen als auch attraktive Zinssätze bieten.

- Umschichtungen innerhalb des Portfolios: Einzelne Plattformen haben im November schwächer performt. Hier werde ich Kapital gezielt verlagern, um die Balance zwischen Sicherheit und Ertrag zu verbessern.

- Gezielte Nachinvestitionen: Frei werdende Rückflüsse und zusätzliche Einzahlungen sollen konsequent reinvestiert werden, um den Zinseszinseffekt voll auszuschöpfen.

Mein Ziel ist klar definiert: einen internen Zinsfuß (IZF) von rund 9 % im Jahr 2026 zu erreichen. Mit einer Kombination aus Plattformauswahl, Umschichtung und kontinuierlicher Reinvestition halte ich dieses Ziel für realistisch.

Damit bleibt mein P2P*-Portfolio nicht nur stabil, sondern entwickelt sich Schritt für Schritt weiter – immer mit dem Anspruch, Rendite und Sicherheit in einem ausgewogenen Verhältnis zu halten.

Schreibe einen Kommentar