Der Juli ist vorbei – Zeit für einen frischen Blick auf mein P2P*-Investmentportfolio. In einem Monat, der wirtschaftlich von Unsicherheiten und Zinsspekulationen geprägt war, haben sich meine P2P*-Investitionen als stabiler und verlässlicher Einkommensbringer erwiesen.

Auch wenn ich einige Umschichtungen vorgenommen habe, bleibt die Gesamtperformance erst einmal konstant.

Warum Umschichtung? Die KI hat es vorgeschlagen! Nein, ganz so schlimm ist es doch nicht, aber näheres dazu könnt ihr weiter unten im Artikel lesen.

P2P Performance im Juli 2025

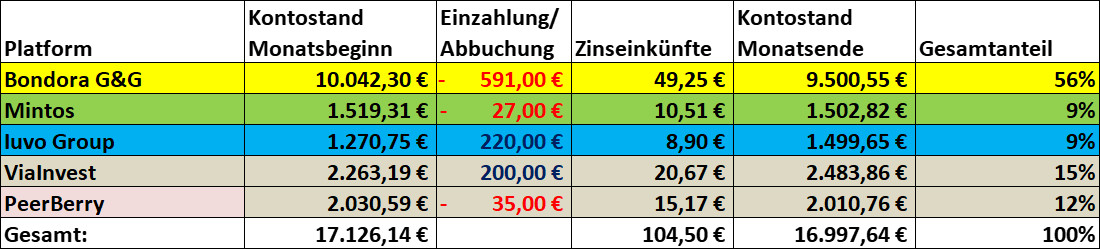

Im Juli 2025 gab es einige kleinere Anpassungen in meinem P2P*-Portfolio. Besonders erfreulich: Ich konnte erneut die 100 €-Marke bei den Zinseinkünften überschreiten – ein schöner Meilenstein, der zeigt, dass sich kontinuierliches Investieren und strategisches Rebalancing auszahlen.

Insgesamt war auch im Juli wieder ein Betrag von rund 17.000 € in verschiedene P2P-Plattformen investiert. Diese breite Streuung ermöglichte mir ein passives Einkommen von 104,50 € allein durch Zinseinnahmen – ein schöner Beleg dafür, wie effektiv P2P-Kredite als Einkommensquelle funktionieren können. Gleichzeitig habe ich einige Mittel umgeschichtet und kleinere Beträge abgezogen, um mein Portfolio gezielt zu optimieren und auf zukünftige Entwicklungen vorzubereiten.

Mit einem True Time-Weighted Rate of Return von 7,46 % und Zinseinnahmen von 104,50 € zeigt sich, dass die Plattformen weiterhin solide arbeiten. Mein Portfolio ist breit gestreut und umfasst fünf verschiedene Anbieter, die sich hinsichtlich Rendite, Risiko und Liquidität deutlich unterscheiden – genau diese Diversifikation ist für mich der Schlüssel zu langfristigem Erfolg.

Im Vergleich zu den Vormonaten pendelt sich mein Zinssatz weiterhin rund um die 7 %-Marke ein. Zwar ist das ein solider Wert, doch auf Dauer wünsche ich mir eine etwas stärkere Dynamik im Portfolio. Deshalb habe ich mir Gedanken gemacht, wie ich meine Investments gezielter umstrukturieren kann.

Hier gehts zu meinen P2P Investments im April 2025

Die KI – Dein Freund und Helfer?

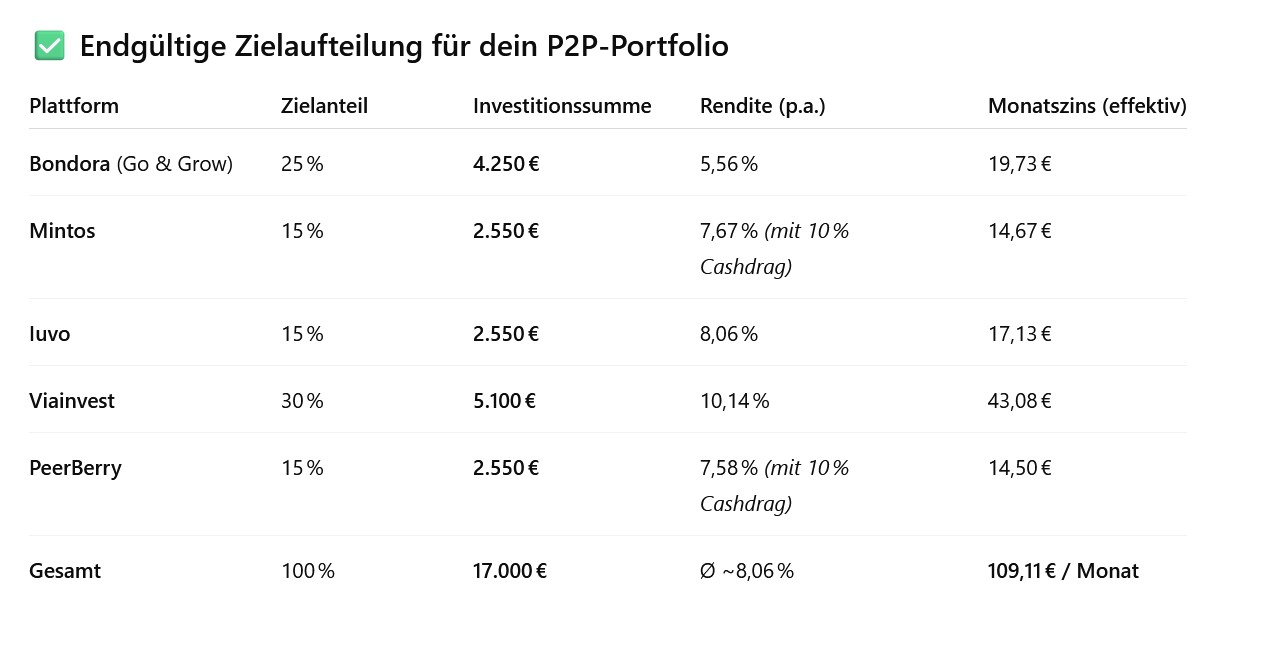

Ich habe schon länger damit geliebäugelt mein Portfolio etwas umzubauen, da ein Großteil des Geldes im P2P* Sektor dann doch bei Bondora liegt.

Das Ergebnis sieht man in folgendem Bild.

Natürlich habe ich mit unterschiedlichen Prompts gegen die KI gearbeitet und sehe das ganze nur als kleinen Leitfaden. Es war aber interessant mal die Analyse und Entscheidung der KI zu sehen, um zu prüfen, ob man für sein eigenes Vorgehen nicht etwas vergessen hat. Ich habe mich aber dazu entschlossen, diese Strategie nicht ganz so umzusetzen.

Ein Ziel für die kommenden Monate ist es, den Bondora-Anteil unter die 50 %-Marke zu senken. Zwar bietet Go & Grow eine solide Basis, doch die starke Gewichtung hemmt die Flexibilität meines Portfolios. Zusätzlich plane ich, freies Kapital aus PeerBerry und teilweise auch Mintos umzuschichten – insbesondere wegen des anhaltenden Cashdrags, der dort die Wiederanlage erschwert. Stattdessen möchte ich Iuvo Group und ViaInvest gezielt aufstocken, da beide Plattformen aktuell mit attraktiven Zinssätzen und stabiler Performance überzeugen.

PeerBerry entwickelt sich für mich derzeit eher zu einem lästigen Begleiter im Portfolio. Die manuelle Kreditvergabe ist zur Routine geworden – wer nicht früh morgens und regelmäßig aktiv wird, verpasst schnell neue Angebote. Der AutoInvest funktioniert leider nur noch eingeschränkt und findet kaum noch passende Kredite, was die Plattform zunehmend unattraktiv macht. Diese Entwicklung ist für ein passives Investmentmodell natürlich alles andere als ideal.

Bondora Juli 2025 – Solide Basis, aber zu dominant

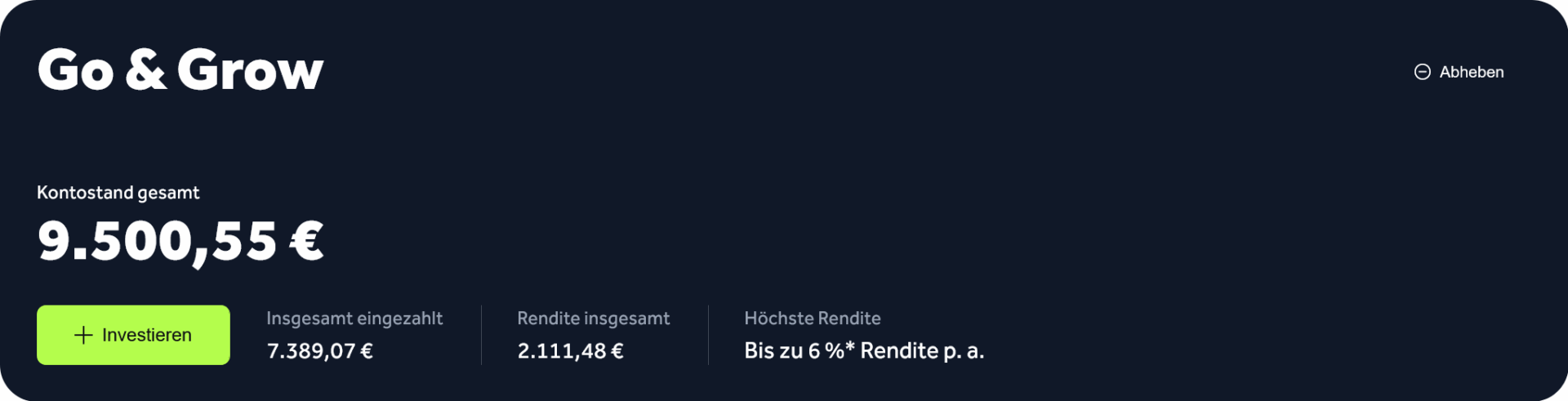

Bondora Go & Grow bildet weiterhin das Fundament meines P2P-Portfolios – mit einem Kontostand von 9.500,55 € zum Monatsende und einem Anteil von 56 % am Gesamtportfolio. Im Juli habe ich 590 € abgezogen (+ 1 EUR Gebühr), um die starke Gewichtung etwas zu reduzieren und mehr Flexibilität für andere Plattformen zu schaffen. Die Zinseinnahmen lagen bei 49,25 €, was einem internen Zinsfuß (IZF) von 5,87 % entspricht.

Obwohl Bondora mit seiner einfachen Handhabung und täglichen Verfügbarkeit überzeugt, bleibt die Rendite im Vergleich zu anderen Plattformen eher moderat. Mein Ziel ist es daher, den Anteil unter die 50 %-Marke zu bringen und die frei werdenden Mittel gezielt in renditestärkere Alternativen wie ViaInvest und Iuvo Group umzuschichten.

Aktien & ETF Komplettset für Einsteiger - In 7 simplen Schritten zum krisensicheren & renditestarken Vermögen, auch mit wenig Budget: Mit 16 praktischen Strategien für Ihren nachhaltigen Anlageerfolg

19,99 € (von 13. Juli 2026 19:54 GMT +02:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)Bondora bleibt für mich ein verlässlicher Baustein – aber eben nicht mehr der alleinige Hauptdarsteller.

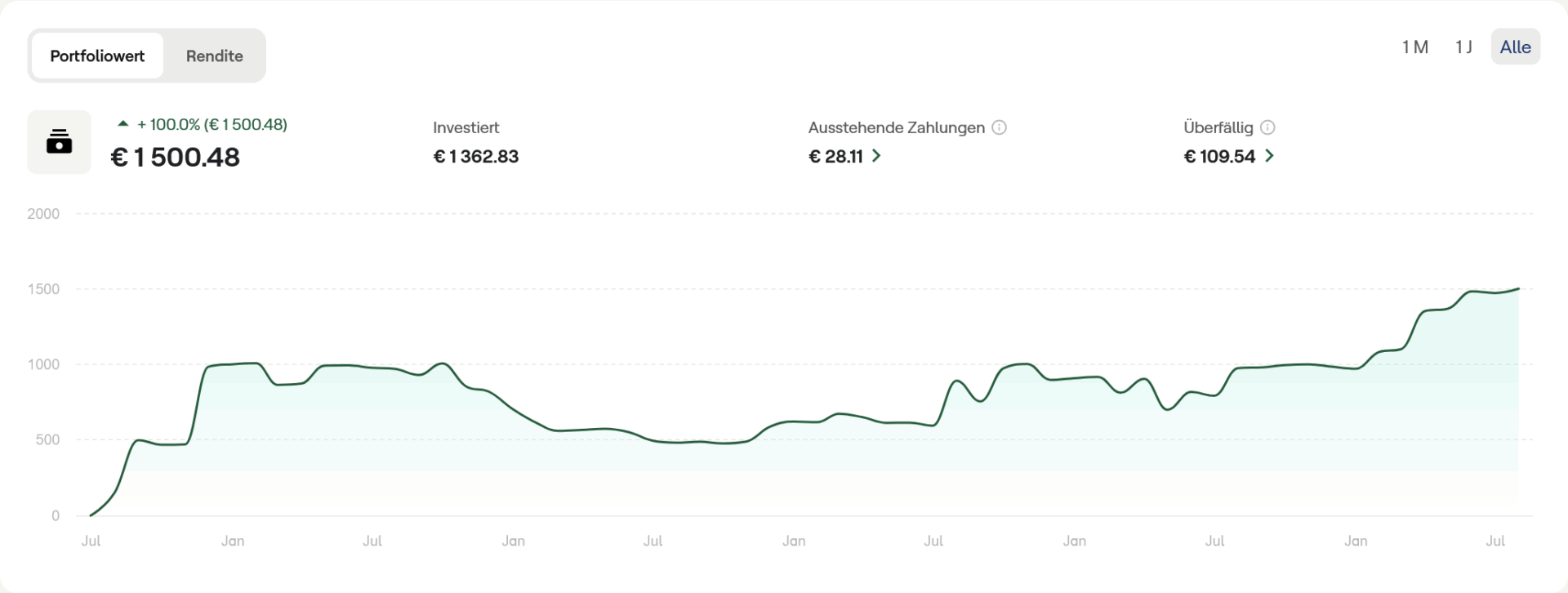

Mintos im Juli 2025

Mein aktueller Mintos-Kontostand liegt bei 1.502,82 €, (inkl. nicht investiertes Kapital) nach einer Auszahlung von 27 € im Juli. Die Plattform hat mir 10,51 € an Zinsen eingebracht, was einem internen Zinsfuß von 8,48 % entspricht – ein starkes Ergebnis im Vergleich zu anderen Anlageformen.

Allerdings zeigen sich auch die Schwächen des Modells: 109,54 € sind überfällig. Besonders problematisch sind Kredite aus Russland und der Türkei, die weiterhin überfällig sind. Bisher gibt es keine Einigung mit den dortigen Kreditgebern, was die Rückzahlung betrifft. Diese geopolitischen Risiken wirken sich direkt auf die Liquidität und Planbarkeit der Investitionen aus.

Seit Mai neu hinzugekommen, ist eine Verwaltungsgebühr für den Auto-Invest, die Mintos seit Kurzem erhebt. Diese Gebühr reduziert die Nettorendite und macht das passive Investieren weniger attraktiv.

Trotz der hohen Rendite plane ich, mein Engagement bei Mintos zu reduzieren und stärker auf Plattformen mit stabileren Rahmenbedingungen zu setzen.

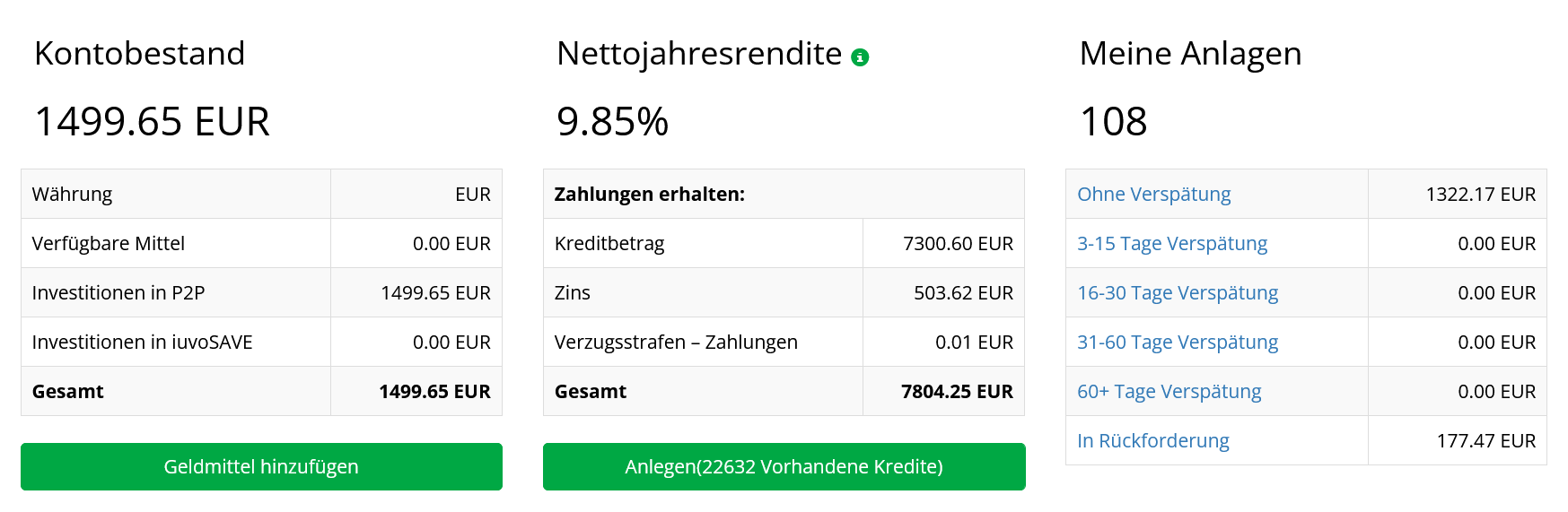

Iuvo Juli 2025 – Starke Performance

Mein aktueller Kontostand bei Iuvo beträgt 1.499,65 €, vollständig investiert in P2P-Kredite. Die Plattform liefert eine Nettojahresrendite von 9,85 %, was sie zu einem der stärkeren Performer in meinem Portfolio macht.

Die Kreditqualität ist insgesamt solide: Kein aktiver Kredit ist im Verzug, und nur 177,47 € befinden sich im Rückgewinnungsprozess. Dabei handelt es sich um russische Kredite, die seit Beginn des Ukraine-Kriegs problematisch sind. Eine Rückzahlung ist weiterhin ungewiss, da politische und wirtschaftliche Rahmenbedingungen eine Einigung erschweren.

Trotz dieser Altlasten zeigt sich Iuvo als verlässliche Plattform mit stabiler Performance, besonders im Vergleich zu anderen P2P-Anbietern mit höherem Ausfallrisiko.

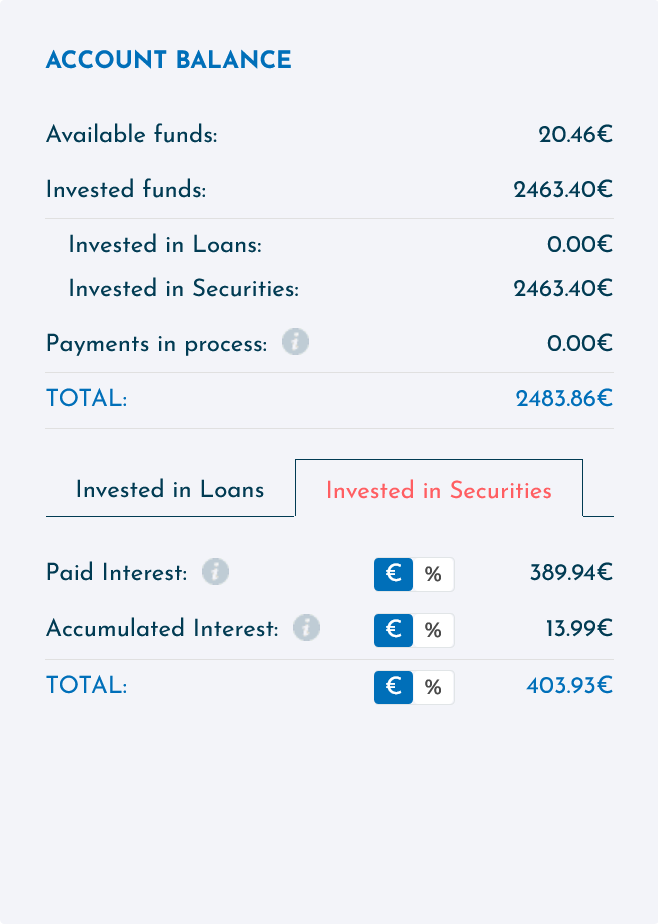

ViaInvest Juli 2025 – Keine Ausfälle, aber wenig Analysefunktionen

ViaInvest liefert weiterhin eine konstante Nettorendite von rund 10 % – und das bei keinen aktuellen Ausfällen. Die Plattform hat in den letzten Monaten spürbare Fortschritte gemacht: Technische Probleme der Vergangenheit wurden weitgehend behoben, und die Nutzererfahrung ist deutlich stabiler geworden.

Was jedoch weiterhin fehlt, sind ausgereifte Auswertungsmöglichkeiten für Investoren. Wer tiefergehende Analysen oder detaillierte Portfolio-Statistiken sucht, stößt schnell an Grenzen. Hier besteht noch Verbesserungspotenzial, um die Plattform auch für datengetriebene Anleger attraktiver zu machen.

Trotzdem bleibt ViaInvest eine verlässliche und risikoarme Option im P2P-Bereich – besonders für alle, die Wert auf einfache Bedienung und stabile Rückflüsse legen.

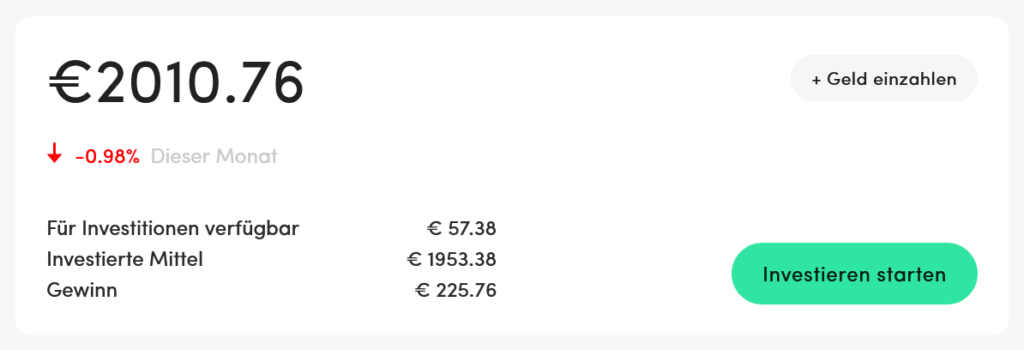

PeerBerry Juli 2025 – Cashdrag und AutoInvest-Problem

Obwohl PeerBerry oft als verlässliche P2P-Plattform mit solider Rendite beworben wird, bin ich aktuell eher unzufrieden mit der Entwicklung.

- Es gibt viel Cashdrag – mein Geld liegt oft uninvestiert herum.

- Der Auto-Invest funktioniert nicht zuverlässig, was den eigentlich passiven Ansatz der Plattform konterkariert.

- Um überhaupt investieren zu können, muss man sich in einer Telegram-Gruppe informieren, wann neue Kredite online gehen – und dann manuell und schnell zuschlagen, bevor alles weg ist. Das ist lästig und ineffizient.

PeerBerry hat zwar eine gute Historie und bemüht sich um Rückführung ukrainischer Kredite, aber die technischen Schwächen und der manuelle Aufwand machen die Plattform für mich derzeit weniger attraktiv.

Fazit – Zwischen Stabilität und Optimierung

Der Juli hat gezeigt, dass P2P-Kredite weiterhin eine verlässliche Einkommensquelle sein können – vorausgesetzt, man bleibt wachsam und flexibel. Während Plattformen wie Iuvo und ViaInvest mit stabiler Performance und technischer Zuverlässigkeit punkten, offenbaren andere wie PeerBerry oder Mintos strukturelle und geopolitische Schwächen, die aktives Management erfordern.

Mein Ziel für die kommenden Monate bleibt klar: mehr Balance, weniger Abhängigkeit von einzelnen Anbietern, und ein Portfolio, das nicht nur Rendite bringt, sondern auch weniger Aufwand im Alltag verursacht. Denn passives Einkommen sollte nicht zur täglichen Geduldsprobe werden.

Schreibe einen Kommentar