Kann man auch mit einem geringen Einkommen Geld sparen und investieren? Ich selbst habe, wie auch viele andere, in meinem Leben schon unterschiedliche Lebensphasen und auch Gehaltsklassen durchlebt. Vom Schüler hin zum Auszubildenden bis zum Angestellten mit mehrjähriger Erfahrung.

Natürlich haben sich in den Jahren auch das Einkommen, als auch das Verhalten mit dem Geld geändert. Aber rückblickend habe ich in den jungen Jahren eigentlich falsch gehandelt.

Ich war immer ein Freund von Tagesgeldkonten und habe in meinen jungen Jahren auch immer neue Konten bei Banken eröffnet, bei denen es noch ordentlich Zinsen oberhalb der 2-Prozent-Marke gab.

Natürlich hat man als Schüler oder Auszubildender nur ein sehr geringes Einkommen und kann von diesem auch nur wenig zurücklegen. In vielen Finanzbereichen liest man ja von dem sogenannten Notgroschen, den man sich aufbauen soll. Empfehlungen gehen hier von 3 bis 6 monatlichen Nettogehältern als Gesamtsumme aus.

Der Notgroschen ist auch heute noch sinnvoll, dennoch würde ich nicht die gesamte Sparsumme monatlich auf das Tagesgeld legen, um mir diesen Notgroschen aufzubauen.

100 EUR monatlich sparen? – So hätte ich das früher gemacht.

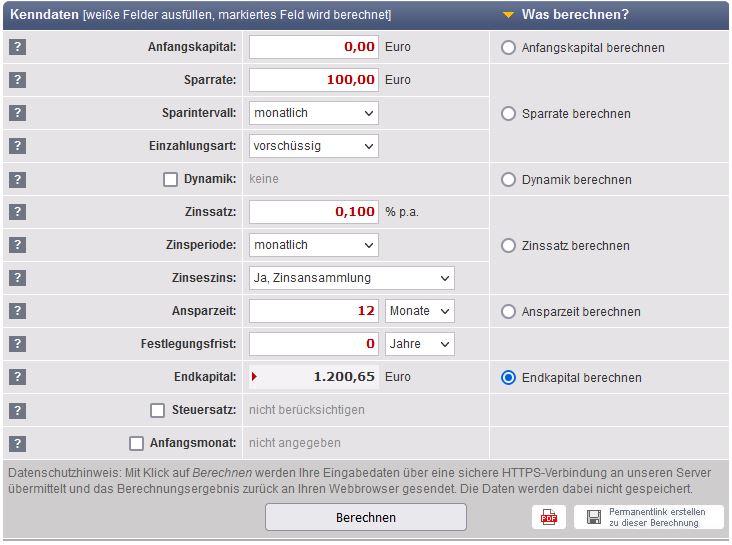

Nehmen wir hier einfach mal das Beispiel, dass wir 100 EUR monatlich weglegen könnten. Früher hätte ich diese 100 EUR komplett auf ein Tagesgeldkonto gelegt. Wie gesagt, gab es hier damals noch über 2 % Zinsen. In der heutigen Zeit pendeln die Zinsen bei Tagesgeldkonten zwischen 0,10 % und 0,15 %. Die Tendenz ist hier eher weiter sinkend.

Legen wir also unsere 100 EUR monatlich hier auf ein 0,10 % verzinstes Tagesgeldkonto mit monatlicher Zinszahlung, hätten wir am Jahresende 0,65 EUR Zinsen verdient.

Quelle: www.zinsen-berechnen.de

Das ist natürlich besser als nichts, aber die Inflation frisst uns diesen Gewinn gleich wieder auf und wir verlieren sogar Geld. Somit habe ich mir zwar monatlich Geld zur Seite gelegt, aber lege am Ende noch Geld obendrauf.

Alles auf ein Tagesgeldkonto zu legen, macht heute also nur noch wenig Sinn. Es müssen somit Alternativen her!

Alternativen zum Tagesgeldkonto!

Wer mehr Rendite möchte, muss zwangsläufig auch ein höheres Risiko eingehen. Die sicheren Anlagen, wie sie früher einmal verkauft wurden, gibt es eigentlich gar nicht, und wenn dann nur mit horrenden Kosten, bei denen nur der Anbieter verdient. Auch eine Versicherung zahlt nicht immer und bietet keinen 100 % Schutz. So ist es auch in der Finanzwelt.

Aber man kann das Risiko selbst steuern, indem man nicht alle Äpfel in einen Korb legt. Diversifizierung ist hier das Schlüsselwort.

Aber kann ich mit so wenige Geld auch abseits des Tagesgeldkontos investieren?

Ja! Und zwar mittels ETF-Depot und P2P* Marktplätzen.

ETF Sparplan

Hierfür benötigst du monatlich keine hohen Summen, denn ETFs lassen sich schon ab 25 EUR monatlich über einen kostenfreien Sparplan besparen. Der Vorteil von ETFs sind die geringen Kosten (TER), denn diese schlagen meist bei klassischen Aktienkäufen und Verkäufen bei Kleinanlegern auf.

Ein weiterer Vorteil von ETFs sind die bereite Streuung. Man muss sich also nicht erst lauter Einzelaktien heraussuchen, sondern setzt mittels ETF auf einen Index wie den MSCI World und hat somit eine breite von unterschiedlichen Unternehmen auf Basis dessen dieser Index basiert.

Im Corona-Jahr 2020 gab es an den Börsen einen Kurssturz, welcher von ETFs auch keinen Halt gemacht hat. Auch solche Verluste muss man bei der Anlage in ETFs verkraften und einfach aussitzen. Dank des Sparplanes kauft man aber zu dieser Zeit mit den eingesetzten monatlichen Kapital mehr Positionen als bei hohen Kursen.

Reich in 60 Minuten: Investieren wie die Profis - Schritt für Schritt zur finanziellen Freiheit mit den Top-15-Aktien der Superinvestoren und einer praxiserprobten Investmentstrategie

16,00 € (von 4. August 2026 23:03 GMT +02:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)

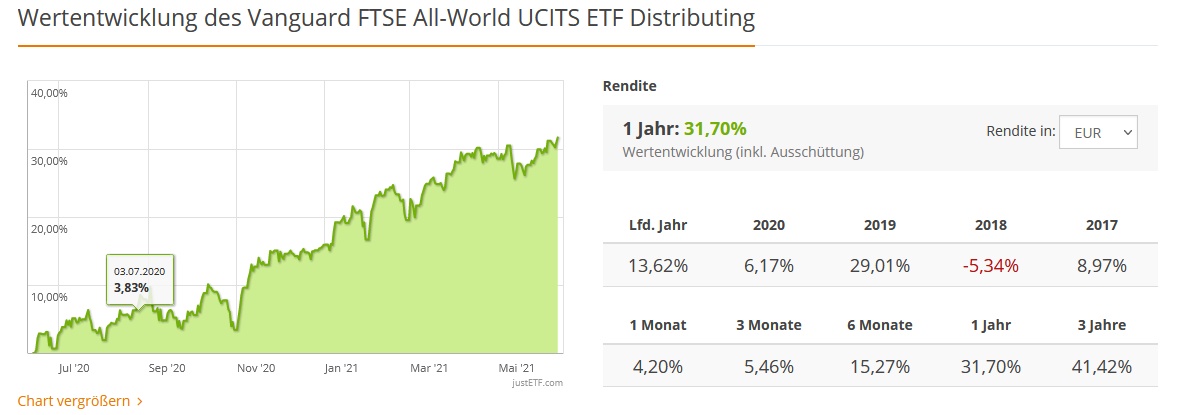

Quelle: justetf.com

Die Wertentwicklung des FTSE All World ETFs war in den letzten 3 Jahren übrigens bei 41 %. Hier ist das Corona-Jahr 2020 bereits mit reingerechnet.

Die 100 EUR könnte man also zum Teil auf ein Tagesgeldkonto und zum anderen Teil auf ein ETF Depot legen. Das Tagesgeldkonto dient hier als schneller Zugriff und zum Aufbau des Notgroschens und das ETF Depot als langfristiges Investment z.b. als Altersvorsorge.

P2P Kredite

Aber es gib noch eine weitere Möglichkeit Geld neben diesen beiden Varianten zu investieren, um der Inflation entgegenzuwirken. Die Rede ist hier von Investitionen in Privatkredite über eine P2P Plattform.

Bondora hier ist eine der größten und auch simpelsten P2P Plattformen die ich kenne. Bondora verspricht mit dem Produkt Go & Grow eine Rendite von 6,75 % und aktuell wieder einen sofortigen Zugriff auf sein investiertes Kapital.

Zur Information: während der Corona-Krise hat Bondora die Auszahlung auf eine Teilauszahlung umgestellt und man konnte nicht umgehend die gesamte Summe abbuchen. Bondora hat hier täglich, über mehrere Tage und Wochen, immer einen kleinen Betrag der Gesamtsumme ausgezahlt. Dies ist aktuell aber nicht mehr der Fall.

Bondora Go & Grow empfiehlt sich vor allem für Anfänger am P2P* Markt, da man hier nicht zwischen einzelnen Darlehensanbahnern wählen muss, sondern die Aufgabe komplett von Bondora übernommen wird.

Du möchtest 25 EUR Startguthaben bei Bondora bekommen?

Dann registriere dich jetzt >>>HIER<<< und erhalte

25 EUR Startguthaben.

Mit Bondora Go & Grow hätte man also neben Tagesgeldkonto und dem ETF Depot eine dritte Säule zum monatlichen Sparen gefunden.

Selbstverständlich kann man anstelle von Bondora auch andere P2P* Plattformen wie Mintos, Iuvo oder Viainvest nutzen.

Hier zeige ich im Übrigen einen Einblick in meine P2P* Investitionen: Online und P2P Einnahmen März 2021

So würde ich heute 100 EUR monatlich sparen!

Müsste ich heute nochmals mit einem geringen Einkommen wie ein Auszubildender oder Student sparen, würde ich nicht alles aufs Tagesgeldkonto legen.

Natürlich hat man als Erstes im Sinn sich das Notpolster mit drei bis 6 Monatsgehälter aufzubauen auf welches man auch im Notfall direkten Zugriff benötigt. Dennoch hat man aber mit der Konstellation von Tagesgeldkonto, ETF-Depot und P2P Plattform zwei von drei Anlageformen mit sofortigem Zugriff auf das investierte Geld.

Somit lege ich nicht gleich alles in einen Topf und fange auch schon mit geringen Einkommen an die Steine für die Zukunft ins Rollen zu bringen.

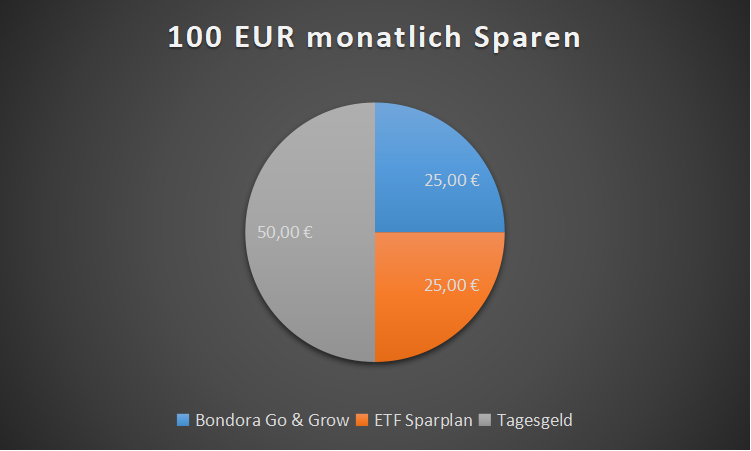

Die 100 EUR Sparsumme würde monatlich nun also wie folgt aufteilen.

50 EUR auf das Tagesgeldkonto. Aber nur so lange, bis mein Notpolster aufgebaut ist. 25 EUR ins ETF Depot mit einem All-World ETF und die restlichen 25 EUR zu Bondora Go & Grow.

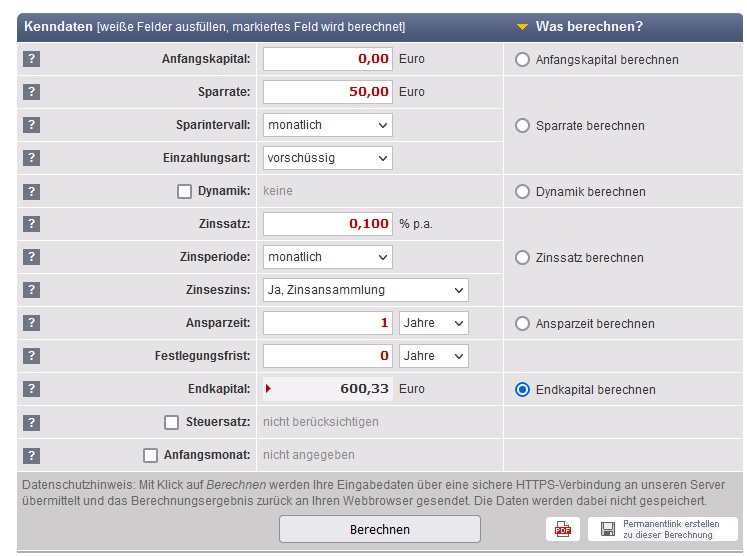

Eingehens zeigte ich ja die Rendite nach einem Jahr mit dem Tagesgeldkonto bei Anlage von 100 EUR monatlich. Ganze 0,65 EUR Zinsen wurden hier nach einem Jahr erzielt. Nun schauen wir einmal, wie sich die Rendite nach einem Jahr in dieser Dreierkonstellation entwickelt hätte.

Quelle: www.zinsen-berechnen.de

Auf dem Tagesgeld hätten wir nach einem Jahr 600 EUR eingezahlt und 0,33 EUR Zinsen bekommen. Das sind 0,32 EUR weniger als bei der 100 EUR Sparrate, dafür haben wir in dieser Konstellation aber noch die 2 anderen Investments zu Bondora Go & Grow als auch in das ETF Depot.

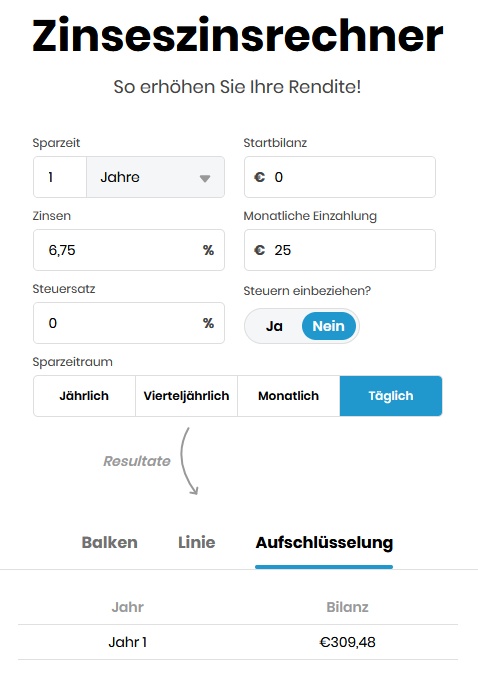

Bei Bondora investieren wir bei einem Zinssatz von 6,75 % jetzt also 25 EUR monatlich und erhalten täglich eine Zinsgutschrift. Am Jahresende haben wir hier also 300 EUR investiert.

Quelle: https://financer.com

Bei Bondora haben wir allerdings Zinseinkünfte in Höhe von 9,48 EUR zu verzeichnen. Und diese werden auch umgehend wieder verzinst.(Zinseszinseffekt)

Zusammen mit dem Tagesgeld haben wir hiermit also schon knapp 10 EUR an Zinsen bekommen (9,81 EUR).

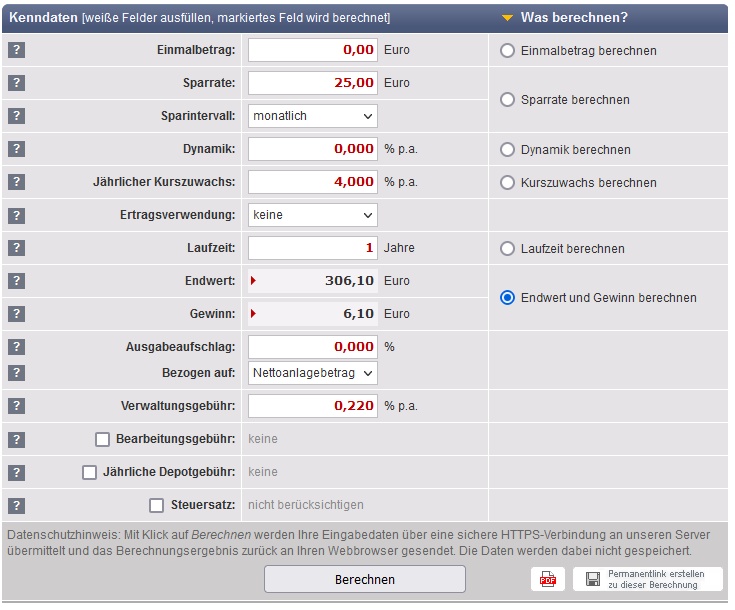

Zum Abschluss fehlt nur noch das ETF Depot. Auch hier wandern 25 EUR monatlich über einen Sparplan in den All-World ETF und wir gehen hier von einer Rendite von 4 % aus (in der Realität kann diese natürlich wesentlich höher als auch niedriger liegen!)

Auch hier hätten wir zum Jahresende 300 EUR eingezahlt.

Quelle: https://www.zinsen-berechnen.de/

Aus diesen 300 EUR wären aber zum Jahresende bei einer Kurssteigerung von 4 % schon 306,10 EUR geworden. Also weitere 6,10 EUR, welches man durch dieses Investment verdient hat.

Unterm Strich, macht das also 15,91 EUR Gewinn im ersten Jahr, bei 100 EUR monatlichem Investment. Perfekt für Sparpläne bei einem geringen Einkommen.

Natürlich kann es bei Bondora oder dem ETF Depot auch mal Probleme geben und ein Totalverlust drohen. Aber durch die Aufteilung und eigener Anpassung der Sparraten kann man dieses Risiko wieder etwas minimieren.

Wie eingehend erwähnt, gibt es heute keine sicheren Anlagen mit guten Renditen mehr. Wer weiterhin voll auf ein Tagesgeldkonto setzt, verliert aufgrund der Inflation Geld.

Dennoch zeigt dieses Beispiel schön, dass man selbst mit kleinen Sparbeträgen in unterschiedlichen Anlageklassen vertreten sein kann, und sich diese auch rentieren, wenn man die Kosten niedrig hält (z.B. kostenfreier ETF Sparplan mit einem ETF der einen niedrigen TER aufweist).

Wie sieht eure Anlagestrategie bei einem geringen Einkommen aus?

Hättet ihr in jungen Jahren auch lieber gleich diversifizierter investiert, anstelle alles auf ein Sparbuch oder Tagesgeldkonto zu legen?

Schöner Beitrag 🙂 Das Ansparen mit geringem Einkommen ist sehr wichtig für den Vermögensaufbau. Die Zeit wird die geringen Einzahlungen kompensieren.