Geldanlage ist ein zentrales Thema, das viele Menschen beschäftigt, da es einen wesentlichen Beitrag zur finanziellen Sicherheit und zum Vermögensaufbau leistet. Die Vielfalt an Anlagemöglichkeiten ist groß, jedoch sind nicht alle gleichermaßen sicher oder rentabel. Unter den vielen verfügbaren Optionen haben sich ETF-Sparpläne und P2P-Kredite als besonders populäre Anlageformen etabliert. Beide bieten einzigartige Vorteile, aber auch spezifische Risiken, und sind daher für unterschiedliche Anlegertypen geeignet.

ETF-Sparpläne sind insbesondere für langfristig orientierte Anleger attraktiv, da sie eine breite Diversifikation und eine kostengünstige Möglichkeit bieten, in eine Vielzahl von Märkten zu investieren. Sie zeichnen sich durch ihre Transparenz und einfache Handhabung aus und sind ideal für Anleger, die eine passive Anlagestrategie bevorzugen. P2P*-Kredite hingegen bieten die Möglichkeit, direkt in Privat- oder Unternehmenskredite zu investieren, was potenziell höhere Renditen mit sich bringt. Diese Anlageform erfordert jedoch eine höhere Risikobereitschaft, da das Ausfallrisiko bei Kreditnehmern besteht.

Eine erfolgreiche Geldanlage erfordert mehr als nur die Auswahl der richtigen Anlageprodukte. Es ist essenziell, eine gründliche Analyse der eigenen Risikotoleranz sowie der finanziellen Ziele und Bedürfnisse durchzuführen. Diese Analyse bildet die Grundlage für die Entwicklung einer ausgewogenen und diversifizierten Anlagestrategie, die sowohl kurz- als auch langfristige Perspektiven berücksichtigt. Eine solche Strategie sollte nicht nur auf die Maximierung der Rendite abzielen, sondern auch darauf, das Risiko zu minimieren und die finanzielle Sicherheit zu gewährleisten.

Zusätzlich ist es ratsam, die Anlagestrategie regelmäßig zu überprüfen und an veränderte Lebensumstände oder Marktbedingungen anzupassen. Durch eine kontinuierliche Auseinandersetzung mit den eigenen Finanzen und den Entwicklungen auf den Finanzmärkten können Sie sicherstellen, dass Ihre Geldanlage stets optimal auf Ihre Bedürfnisse abgestimmt ist. Die Kombination aus fundiertem Wissen, einer klaren Strategie und regelmäßiger Anpassung ist der Schlüssel zu einem erfolgreichen Vermögensaufbau.

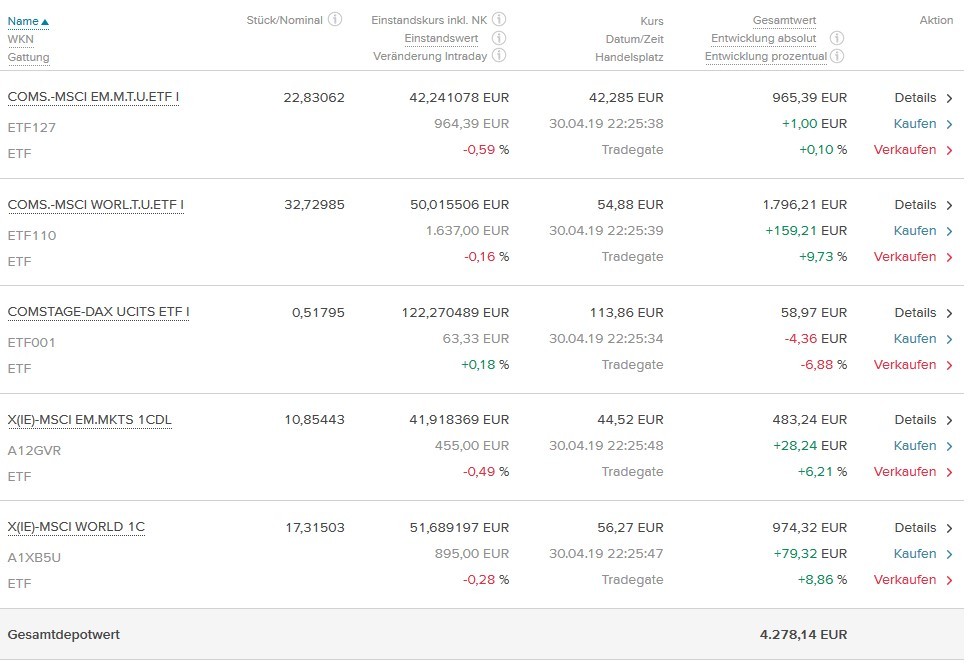

ETF-Sparpläne

ETF Sparpläne, auch Exchange Traded Funds genannt, sind eine einfache und kosteneffiziente Möglichkeit, um in den Aktienmarkt zu investieren. Sie bilden einen Index, wie beispielsweise den DAX, ab und bieten somit eine breite Streuung des Investments.

ETF Sparpläne sind besonders für Anfänger geeignet, da sie einen einfachen Einstieg in den Aktienmarkt bieten und man nicht viel Geld auf einmal investieren muss.

Ein weiterer Vorteil von ETF Sparplänen ist, dass sie regelmäßig kosteneffizient gekauft werden können. Durch den Kauf von kleinen Beträgen in regelmäßigen Abständen wird das Risiko von Verlusten durch den Kauf zu einem ungünstigen Zeitpunkt minimiert.

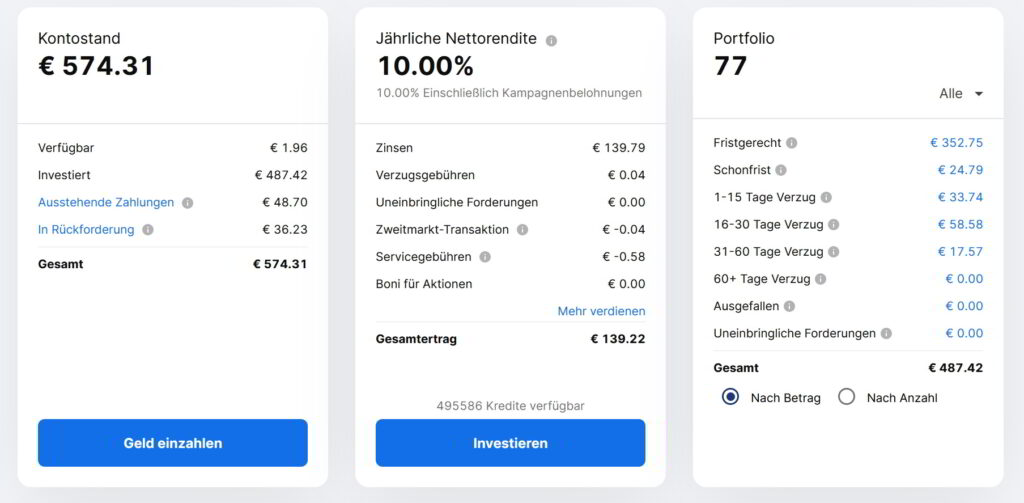

P2P Kredite

P2P Kredite, auch Peer-to-Peer Kredite genannt, sind eine Form der Geldanlage, bei der man direkt in Kredite von Privatpersonen investiert. P2P Kredite bieten Anlegern eine höhere Rendite als herkömmliche Sparformen wie Tagesgeld oder Festgeld, jedoch ist das Risiko auch höher.

P2P Kredite sind besonders für Anleger geeignet, die bereit sind, ein höheres Risiko einzugehen und die ihr Geld in kurzfristige Projekte investieren möchten. Es ist jedoch wichtig zu beachten, dass P2P Kredite nicht geschützt sind und es im Falle einer Insolvenz des Kreditnehmers zu Verlusten kommen kann.

Ein weiterer Vorteil von P2P Krediten ist, dass sie direkt in konkrete Projekte investiert werden und somit eine soziale Komponente haben. Durch die Finanzierung von Projekten, die sonst keine Finanzierung erhalten würden, kann man auch einen positiven Beitrag zur Gesellschaft leisten.

- Bondora*: Wenn du dich über meinen Empfehlungslink anmeldest, schenkt dir Bondora 5 EUR Startguthaben.

- ViaInvest* schenkt dir, wenn du meinen Empfehlungslink nutzt, 15 € Bonus. Hier müssen lediglich 50 € investiert sein.

Risiko beachten!

Insgesamt sind ETF Sparpläne und P2P Kredite beide attraktive Anlageformen, die jedoch unterschiedliche Risiken und Renditen bieten. ETF Sparpläne eignen sich für Anleger, die eine breite Streuung des Investments und einen einfachen Einstieg in den Aktienmarkt suchen. P2P* Kredite eignen sich hingegen für Anleger, die eine höhere Rendite suchen und bereit sind, ein höheres Risiko einzugehen.

Wenn Sie sich für ETF Sparpläne entscheiden, sollten Sie sich im Vorfeld über die verschiedenen Anbieter und die abgebildeten Indizes informieren. Es ist wichtig, dass Sie einen ETF wählen, der Ihren Anlagezielen entspricht und eine gute Performance aufweist. Ebenso sollten sie die Kosten (TER) im Auge behalten.

Wenn Sie sich für P2P Kredite entscheiden, sollten Sie sich über die verschiedenen Plattformen und deren Ausfallquote informieren. Es ist wichtig, dass Sie sich für eine Plattform entscheiden, die eine gute Reputation hat und eine hohe Kreditqualität bietet.

Es ist von zentraler Bedeutung, dass keine der beiden Anlageformen, sei es ETFs oder P2P-Kredite, eine garantierte Rendite bietet. Jede Investition ist mit einem gewissen Risiko verbunden. Daher sollten Sie sich vor einer Entscheidung umfassend informieren und Ihre individuellen Anlageziele sowie Ihre persönliche Risikotoleranz für ihre Geldanlage sorgfältig abwägen.

Eine weitere interessante Strategie besteht darin, Ihr Kapital durch eine diversifizierte Kombination aus ETF-Sparplänen und P2P-Krediten anzulegen. Durch diese Kombination können Sie das Gesamtrisiko Ihres Portfolios reduzieren und gleichzeitig von den spezifischen Vorteilen beider Anlageformen profitieren. ETF-Sparpläne bieten eine breite Diversifikation und langfristiges Wachstumspotenzial, während P2P*-Kredite höhere Renditechancen durch direkte Kreditvergaben an Privatpersonen oder Unternehmen ermöglichen.

Weniger Steuern & mehr Vermögen: Wie du als Unternehmer*in mehr aus deinem Geld machst – Rechtsform, Holding, Gehalt, Investitionen und Altersvorsorge (Steuern sparen, GmbH & Holding richtig nutzen)

19,99 € (von 13. Juli 2026 19:54 GMT +02:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)Zusätzlich kann es sinnvoll sein, Ihre Investitionsstrategie regelmäßig zu überprüfen und gegebenenfalls anzupassen, um auf Marktveränderungen und Ihre persönlichen finanziellen Entwicklungen zu reagieren. Die Mischung und Gewichtung Ihrer Anlagen sollte im Einklang mit Ihrer Risikobereitschaft, Ihrem Zeithorizont und Ihren langfristigen finanziellen Zielen stehen.

Abschließend lässt sich festhalten, dass sowohl ETF-Sparpläne als auch P2P*-Kredite attraktive Anlageoptionen darstellen, die je nach Anlegertyp unterschiedliche Vorteile bieten. Die sorgfältige Analyse und ein gut durchdachter Plan ist entscheidend, um eine fundierte Entscheidung zu treffen. Denken Sie daran, dass eine kluge Diversifikation und kontinuierliche Weiterbildung Schlüsselkomponenten für den langfristigen Erfolg Ihrer Investitionen sind.

Eine Kombination aus beiden Anlageformen kann eine gute Möglichkeit sein, um das Risiko zu minimieren und gleichzeitig von den Vorteilen beider Anlageformen zu profitieren. Investieren Sie weise und diversifizieren Sie Ihr Portfolio, um eine optimale Rendite zu erzielen und das Risiko zu minimieren.

Schreibe einen Kommentar