Für die Finanzen 2022 wird es ein teures Jahr.

Letzte Woche kam der Bescheid des örtlichen Versorgers mit den neuen Preisen, welche ab Januar 2022 gültig sind.

Strom wird ab Januar um 8,6 % erhöht und die Gaspreise steigen um 20 %. Neben der generellen hohen Inflationsrate und den gestiegenen Spritpreisen aufgrund der CO₂-Steuer haut das auch nochmal ordentlich rein. So wird es vielen Bürgern nächstes Jahr gehen.

Wer hier also weiterhin auf Tagesgeld oder Girokonto setzt, verliert also nächstes Jahr noch mehr Geld als zuvor.

Die Löhne steigen leider nicht so schnell wie die Inflationsraten und was die neue Bundesregierung in den nächsten 4 Jahren konkret einführen wird, bleibt aktuell auch noch offen.

Es erfordert also ein Handeln und eine ordentliche Strategie für seine Finanzen im Jahre 2022, um den Wertverlust als auch der gestiegenen Kosten entgegenzuwirken.

3 Säulen Prinzip

Früher hielt ich immer viel vom Tagesgeldkonto. Es war einfach und die Renditen um die 2 % waren auch in Ordnung. Allerdings haben die letzten Jahre gezeigt, dass die Zinspolitik der EZB diesem Produkt eigentlich gar keine Daseinsberechtigung mehr gibt.

Die aktuellen Zinssätze schwanken zwischen 0,0 % bis ca. 0,2 %. Bei einer Inflationsrate von 4,5 % (Oktober 2021) geht man also mit einem saftigen Zinssatz von Minus 4,3 % ins Rennen. Das Geld muss also in alternative Anlageklassen investiert werden, um der Inflationsrate entgegenzuwirken.

Ich selbst habe in den letzten Jahren meine Anlagen auf 3 Säulen aufgebaut.

Als Grundsubstanz gilt hier für den sogenannten Notgroschen das Girokonto oder bei Bedarf auch ein Tagesgeldkonto.

Es gibt zwar keinerlei Zinsen, aber dennoch sollte man sich ein gewisses Polster an Barreserve für Notfälle aufbauen, auf welches man schnell zugreifen kann. Wer möchte, kann hierzu auch ein Tagesgeldkonto nutzen. Als Richtwert gelten hier zwischen 3 und 6 Monatsgehälter, je nach Notwendigkeit.

Das Girokonto zähle ich allerdings nicht zu den 3 Säulen meines Investmentportfolios dazu. Hierfür habe ich 3 andere Anlageklassen, mit denen ich meine Finanzen 2022 weiter optimieren werde.

Warum 3 Säulen Prinzip? Es heißt immer wieder, lege nicht all deine Eier in einen Korb. Diversifizierung ist hier also das Schlagwort. Die Aufteilung der investierten Summen auf unterschiedliche Anlageformen bringt etwas mehr Sicherheit in das gesamte Konstrukt.

Es können natürlich auch immer mehr als nur die folgenden genannten 3 Säulen sein.

1. Säule: Der ETF Sparplan

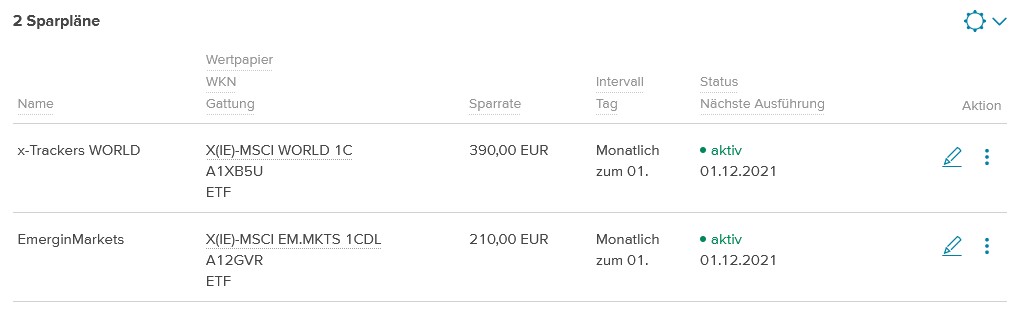

Als erste Säule nutze ich mein ETF Depot bei der Consorsbank. Dort habe ich mir angeschaut welche ETFs kostenfrei monatlich über einen Sparplan gekauft werden können und ich habe mich für die klassischen MSCI World und EM ETFs entschieden.

Die größte Revolution aller Zeiten: Warum unser Geld stirbt und wie Sie davon profitieren

23,42 € (von 7. August 2026 01:38 GMT +02:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)

Ich habe mich bewusst für 2 ETFs entschieden, und bespare diese in einem Verhältnis von 65 zu 35. Natürlich kann man auch einen Sparplan mit nur einem ETF wie z.b. den FTSE All-World (A1JX52) nehmen und sich damit sein Depot aufbauen.

Grundsätzlich sollte man schauen, dass die laufenden Kosten (TER) und der Broker so kostengünstig wie möglich sind.

Ich nutze meine ETF Sparpläne nun schon seit 2016 und kann aktuell ein Plus von 33,64 % über die gesamte Laufzeit verbuchen. Wichtig ist, dass man stetig am Ball bleibt und sich durch Krisen nicht verunsichern lässt. Über die Jahre habe ich die Summe für die monatliche Sparplan-Ausführung auch stückweise erhöht.

Während des Beginns der Corona-Krise habe ich sogar meine Sparpläne doppelt ausgeführt, weil die Kurse niedrig waren. Von solchen massiven Schwankungen sollte man sich nicht beeinflussen lassen und kontinuierlich seinen Sparplan ausführen und investieren. Ein ETF Depot lohnt sich vor allem für eine langfristige Geldanlage.

2. Säule: P2P Kredite

Zusätzlich zu den ETF Depot investiere ich auch Geld in P2P Kredite.

Was sind P2P* Kredite? Bei P2P* Krediten handelt es sich um sogenannte Privatkredite, bei denen man seine Investition in das vergebene Darlehen steckt und dafür an den Zinsen beteiligt ist.

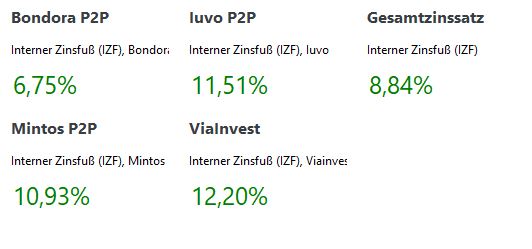

Die Kredite werden über Kreditplattformen wie Bondora, Mintos und Co. angeboten und hierüber über sogenannte Derlehensanbahner vermittelt. Die Rendite der Kredite schwankt zwischen 5 und 18 % je nach Plattform, Laufzeit und Kreditform.

Natürlich ist so ein Investment auch risikobehaftet und die Auswahl der Plattform als auch der Kredite sollten gut durchdacht sein.

Bei den P2P Anbietern gibt es unterschiedliche Möglichkeiten sein Geld zu investieren. Bondora bietet z.b. mit dem Produkt „Go & Grow“ eine simple Anlageform an, bei der man automatisch in unterschiedliche Kredite investiert ist und einen fixen Zinssatz von 6,75 % bekommt und sogar umgehend sein Geld wieder abziehen kann.

Andere Anbieter wie Mintos, Iuvo oder viainvest bieten sogenannte AutoInvest Funktionen an, bei denen man über Filtermöglichkeiten eine Auswahl der Kredite, in die man automatisch investieren will, treffen kann.

Wenn du dich auch für P2P Kredite interessierst, habe ich hier ein paar aktuelle Bonusaktionen für dich.

- Bondora*: Wenn du dich über meinen Empfehlungslink anmeldest, schenkt dir Bondora 5 EUR Startguthaben.

- ViaInvest* schenkt dir, wenn du meinen Empfehlungslink nutzt, 15 € Bonus. Hier müssen lediglich 50 € investiert sein.

Weitere Informationen in welche P2P* Plattformen ich investiert bin, findest du auch in meinen monatlichen Reports.

3. Säule: Kryptowährungen

Mein neustes Produkt in meinem Finanzportfolio sind die Kryptowährungen*. Ich selbst kaufe diese über die BISON App kostengünstig ein. Vor vielen Jahren hatte ich schonmal den Gedanken etwas Kleingeld im Kryptobereich anzulegen und unterschiedliche Coins zu kaufen.

Zum damaligen Zeitpunkt lag der Bitcoin noch bei ca. 10.000 EUR, was mir damals schon zu hoch erschien. Aber niemand konnte wissen, dass dieser, Stand heute, bei über 50.000 EUR steht.

Ich habe mich also dieses Jahr entschlossen mir endlich ein paar Coins zu kaufen und möchte dieser auch längerfristig halten.

Du möchtest auch die BISON App nutzen? Dann nutze diesen Link* und

erhalte 15 EUR als Willkommensbonus.

Neben den anderen Anlageformen ist dies die risikoreichste Anlageform, allerdings vermutlich auch die mit der höchsten Renditemöglichkeit, daher investiere ich hier aktuell nur eine kleine Summe.

Meine Strategie für meine Finanzen 2022

Wie sieht nun aber mein Plan für das Jahr 2022 genau aus?

Aktuell investiere ich monatlich 600 EUR in meinen ETF Sparplan mit den 2 ETFs. 2022 habe ich geplant die Sparrate wieder etwas zu erhöhen. Auf welche Summe genau habe ich mich noch nicht festgelegt.

Bei den P2P* Krediten bin ich aktuell auf meinem Zielstand.

Bei Bondora habe ich 5.000 EUR investiert und lasse dort auch die Zinsen liegen.

Auf Mintos liegen aktuell nur 1.000 EUR und dort ziehe ich alle Zinsen ab.

Bei Iuvo und Viainvest sind jeweils 1.500 EUR investiert. Auch dort werde ich alle Zinsen, die monatlich eintreffen abziehen und mein P2P Investment nicht weiter ausbauen.

Was mache ich aber mit den Zinseinkünften?

Hier ist der Plan monatlich 40 EUR in Kryptos zu investieren. Ich habe mir 4 Kryptos über die BISON App herausgesucht, die ich monatlich kaufen möchte.

Neben Bitcoins habe ich mir noch Ethereum, Ripple und Chainlink ins Portfolio geholt, allerdings bin ich mir aktuell unschlüssig, ob ich immer zum Monatsbeginn die Investition tätige oder ob ich ein Limit Kauf setze, wenn der Kurs wieder gefallen ist.

Alle Zinseinkünfte, die dann noch übrig bleiben werde ich erstmal auf dem Girokonto behalten und dann unter Umständen den ETF Sparplan erhöhen.

So der Plan für 2022. Was meinst du? Sinnvoll oder lieber alles im Casino beim Roulette verzocken??? 🙂

Wie sieht es mit deinen Finanzen 2022 aus? Hast du Pläne?

Hey Steven,

mein Ziel ist es meine Finanzen zu minimalisieren. Was heisst das? Habe dieses Jahr einige Dinge, Konten und Broker getestet. Nun gegen Ende Jahr möchte ich hier aufräumen und für mich Fit für 2022 machen. Schlank und einfach gefällt mir am besten.

Liebe Grüsse

Schweizer-Minimalist

Richtig so. Ich müsste hier auch mal ausmisten und einiges zu Geld machen.

Hallo Steven,

ich finde deinen persönlichen Portfoliomanagement Ansatz sehr gut. Ich folge deiner Logik hier auch etwas. Einziger Unterschied: Aktienanteil ist hälftig in Einzelaktien (aktiver Teil) und ETFs (passiver Teil) gesplittet. Zudem halte ich auch immer 5-10% für spekulative Anlagen bereit wie etwa Krypto, P2P und Crowdinvesting. Ich bin sehr gespannt, wie sich deine Strategie entwickelt und ob du daran festhälst.

Beste Grüße